靠谱的杠杆炒股平台

- 发布日期:2024-09-23 10:02 点击次数:167

炒股就看金麒麟分析师研报,权威内蒙古股票配资,专业,及时,全面,助您挖掘潜力主题机会!

首先,股票配资炒股的风险主要包括市场风险和杠杆风险。市场风险是指股票价格波动不确定性带来的风险,投资者需要面对股票价格的涨跌风险。杠杆风险是指借款购买股票后,如果股票价格下跌,投资者需要承担更大的亏损风险。此外,还有流动性风险,即当市场出现剧烈波动时,投资者可能无法及时获得资金或者无法及时平仓。

来源: 市值风云

作者 | 贝壳XY

野蛮人也是操盘新能源转型的一把老手。

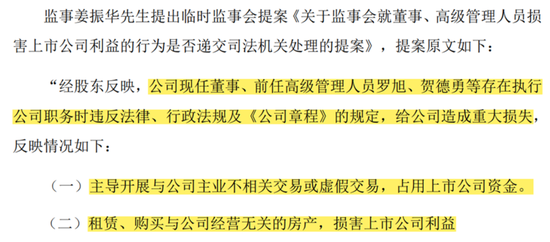

上市公司监事向董事长宣战,董监高乱作一团,这种稀罕事,你听说了吗?

6月16日,华菱精工(603356.SH)的一则监事会决议公告将这一稀罕又隐蔽的“家务事”推向了公众视野:

《关于监事会就董事、高级管理人员损害上市公司利益的行为是否递交司法机关处理的提案》以2票同意、1票反对的结果获得审议通过。

(来源:华菱精工公告20240617)

之后华菱精工虽也给出了相应解释,但并不足以让大众信服,由此也招来了上交所的密切问询,时至今日已经两次延期,仍未给出明确回复。

这么不好回答吗?莫非还有些难言之隐!搬好小板凳,咱们一起瞧瞧这场大戏~

新老易主半路腰斩

01 “老油条”PK“空降兵”?

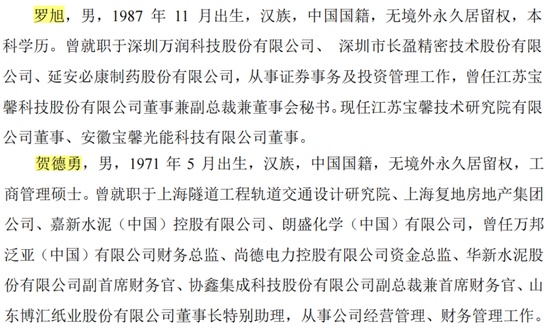

此次,被质疑违法违规、损害公司利益的是华菱精工现任董事长罗旭、董事&上一任首席财务官贺德勇,而提出质疑的是监事&销售部部长姜振华。

翻阅公司的过往公告,姜振华早在华菱精工成立时(2005年)便开始在这里任职,是一位工龄接近20年的老员工。

(来源:华菱精工公告20230613)

而罗旭、贺德勇二人,首次现身是在2023年6月13日的董事会换届选举中,过往履历与华菱精工没有一丝一毫的关系,可以称得上管理层中的“空降兵”。

(来源:华菱精工公告20230613)

莫非,这是老员工不服新领导,故意惹事找麻烦?还是新领导管理不服众,经营出岔子?

如果仅是这样,那就未免太简单了......

02 “三步走”易主半路夭折

事实上,这场公开宣战的两方背后另有其人。

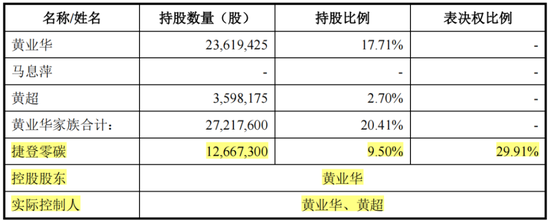

时间回到2023年5月,华菱精工突然披露公司即将易主,其彼时的实控人黄氏家族(黄业华、马息萍和黄超系一家三口)将其持有的9.5%股份,以22.5元/股的价格,转让给由马伟控制的捷登零碳。

同时,为了平稳过渡控制权,黄氏家族还将持有的20.41%股份对应的表决权委托给捷登零碳,委托期限最长不超过18个月。委托完成后,黄氏家族不再拥有对华菱精工的表决权。

(表决权委托生效后两方持股情况,来源:华菱精工公告20230516)

但对于捷登零碳而言,其控股数量还远远不够,为此双方又特意筹划了定增一事,即华菱精工将以10.43元/股的发行价格,向捷登零碳定向发行4,000.2万股新股。

定增完成后,捷登零碳将凭借30.38%的持股比例,成为华菱精工控股股东,马伟也将成为新的实控人。而黄氏家族将以15.71%持股,退居第二大股东。

清晰明了的“三步走”战略,马老板入主指日可待!

然而,问题就卡在了最后的定增上。

2024年1月,上交所受理华菱精工定增一事,但时隔不到三个月,华凌精工便主动撤回,且未能给出明确原因。

(来源:华菱精工公告20240404)

好在当初双方还约定了一条“后路”:若定增失败,捷登零碳要继续收购黄氏家族持有的剩余股份。交割完成后,捷登零碳将持有20.75%股份,而黄氏家族将持有9.16%股份,同样达到易主目的。

但截至2024年5月,这笔收购也未能谈拢,反倒是终止了之前的表决权委托协议。

至此,易主一事宣告夭折,华菱精工重回黄氏家族的怀抱,而捷登零碳则以9.5%持股位列第二大股东。

03 资金链紧张,入场就浮亏40%

按理说,这本是一桩两全其美的买卖,怎么就半路夭折了呢?

答案或许要归于一个字:钱!

当初,双方的第一笔股权转让价格为22.5元/股,相较彼时华菱精工14.27元/股的股价高出近60%,这意味着捷登零碳自打一出手便亏损超1亿。

截至目前,华菱精工股价跌至13.2元/股,算上持股市值的亏损,捷登零碳一共亏损1.18亿元。捷登零碳携2.85亿元入场,目前浮亏近40%。

可能会有老铁问,这区区1个多亿,对于动辄几十亿的资本市场还算是个事?

对于捷登零碳说,可能还真算!

2024年4月,捷登零碳将其持有的1,200万股份质押出去,质押比例高达94.73%。

(来源:华菱精工公告20240419)

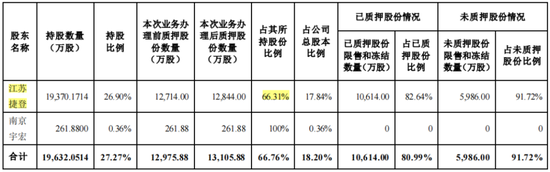

而马伟旗下另一家“捷登系”公司江苏捷登,作为宝馨科技(002514.SZ)的控股股东,同样没少质押股份。截至2024年6月15日,质押比例高达66.31%。

(来源:宝馨科技公告20240615)

此外,江苏捷登连带着关联方还曾违规占用过宝馨科技的资金,2022-2023年累计占用8,800万元。

根据天眼查信息,马伟及捷登控股还曾在2022年因民间借贷纠纷被强制执行3,449万元。

显然,此次接盘方“捷登系”资金链已经相当紧张,弹尽粮绝之际又拿什么来继续收购华菱精工的股份呢?

请神容易送神难,丢失控制权

01 话语权早早失守

但“捷登系”又怎甘心就这么离开?

早在2023年6月底,即刚刚走完“三步走”中的前两步之际,华菱精工便匆匆完成了董事会、监事会的换届选举及管理层的聘任工作。

捷登零碳提名的罗旭(董事长)、贺德勇、茅剑刚、凌云志(独董)、高鹏(金麒麟分析师)程(独董)顺利进入董事会,占据董事会7席中的5个席位。而黄氏家族仅剩两个席位:黄超和刘煜(独董)。

捷登零碳提名的金世春担任监事会主席,黄氏家族提名的姜振华则担任监事。

同时,华菱精工聘任罗旭为公司总裁、董事会秘书,贺德勇为公司首席财务官,黄超为副总裁。

显然,华菱精工的话语权早早就落在了捷登零碳的手里。

02 中小股东大胜实控人

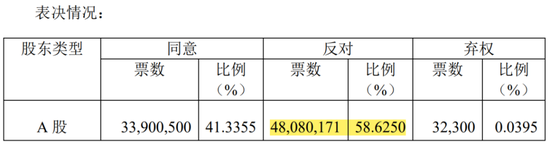

正所谓“一朝天子一朝臣”,黄氏家族回归后,立马开始着手董事会、监事会的改选,即改选由捷登零碳提名的罗旭、贺德勇、茅剑刚、凌云志四位董事以及金世春监事,并推荐了王迪、陈仁俊、向小华、李辉、乌焕军等新的董监事人选。

看似是一场黄氏家族手拿把掐的改选,然而在股东大会中,相关议案表决角逐却相当激烈,最终均以失败告终,且结果相当一致:反对票为4,808.02万股,占出席会议表决权股份数的58.63%。

(来源:华菱精工公告20240531)

除去捷登零碳的1,266.73万股(占总股本的9.5%)反对票后,中小投资者的反对票竟然超过3,500万股(占总股本的49.13%),中小股东俨然成为决定这场权利争夺的关键力量。

那是什么吸引着中小股东站在捷登零碳这边呢?

一方面,必然与黄氏家族过往的经营过程离不开关系,这个我们后面再谈。另一方面,则是捷登零碳带来的闪闪发光的“新能源”概念,毕竟马伟可是操盘新能源转型的一把老手,其2020年入主的宝馨科技就是现成的例子。

(来源:市值风云APP)

2023年,在捷登零碳的带领下,华菱精工也在初步拓展光伏支架业务,全年确认相关收入7,610万元,营收占比不到5%,毛利率仅有6.47%。

2024年3月,华菱精工还以1,000万注册资本成立了全资子公司江苏华馨储能科技有限公司,法人为罗旭,似乎也在向储能推进。

(来源:天眼查)

甭管成效如何,凡是搭上风光储,那不就拿捏住了中小股东的心?

03 内战升级,3,000万订单牵涉假央企?

堂堂控股股东竟然拿不到董事会话语权,黄氏家族自然不会甘心,既然改选路子走不成,那就举报捷登零碳方董事的经营管理有问题,这也就有了开头那一幕。

先来看看第一个被指控的“不相关或虚假交易,占用上市公司资金”。

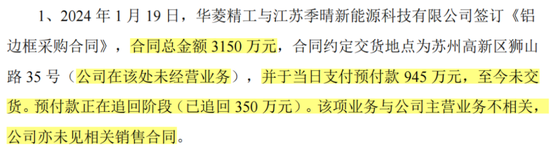

姜振华指出,2024年1月,华菱精工与江苏季晴新能源科技有限公司(以下简称“江苏季晴”)签订的价值3,150万元《铝边框采购合同》至今未交货,且未见销售合同,签订当日支付的945万预付款仍处于追回中(已追回350万)。

(来源:华菱精工公告20240617)

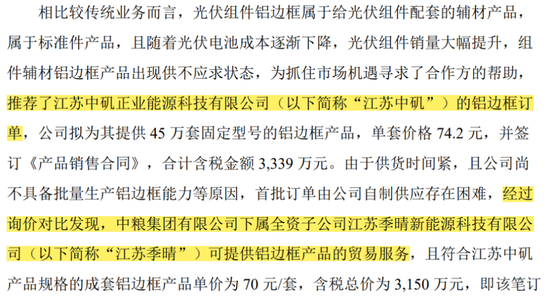

对此华菱精工表示,该笔订单真实存在并已确定上下游,计划从江苏季晴采购铝边框,而后销售给江苏中矶正业能源科技有限公司(以下简称“江苏中矶”)。但因供应商产能不足,江苏季晴暂时无法交货,目前已归还945万预付款,并支付了违约款项12.6万。

看似合情合理,不如再细扒扒?

这笔订单,华菱精工是先通过合作方的帮助找到了江苏中矶的订单需求,而后再从市场询价中找到了符合产品要求的供货商江苏季晴。

(来源:华菱精工公告20240617)

也就是说,这笔生意是先确定了客户,再选定了供应商。你连供货都没办法保证,客户凭啥把3千万订单给你?感情还有这么做生意的?

为了证明这笔订单的真实性,华菱精工还特意强调江苏季晴隶属“中粮集团下属子公司”,央企背书,哦豁~

根据天眼查显示,江苏季晴由江苏旬阅全资控股,而江苏旬阅又由江西联展科技有限公司(以下简称“江西联展”)全资控股。进一步股权穿透后,江西联展又由中粮集团全资子公司中国华孚贸易发展集团有限公司全额出资。

这样看来,股权关系没毛病啊!

(来源:天眼查)

但事实上,就在今年6月7日,中粮集团刚刚披露了一个打假名单,江西联展位列第一个(其统一社会信用代码、法人与天眼查信息均一致),那其100%持股的江苏季晴假央企实锤!

(来源:中粮集团官网、天眼查)

另外,作为公司下游的江苏中矶,其法人&实控人名为王先知,而在上游供应商江苏季晴的历史法人中,也曾出现过一个王先知,且是在2024年4月刚刚卸任。

此王先知是彼王先知吗?上游和下游竟能这么巧合?

(来源:天眼查)

不禁让人更加怀疑这笔三千万订单的真实性,近千万预付款究竟用作何处?毕竟“捷登系”可是有过违规占用宝馨科技资金的前科!

对于另一个被指控的华菱精工全资子公司溧阳安华与江苏阿默尔(客户)、上海风神(客户)、远东电缆(供应商)的“虚假交易”也存在类似的问题。不知缘何起的订单需求、此后再确定的上游供货商、提前支付的采购款以及迟迟收不回的销售回款.....

(来源:华菱精工公告20240617)

还有更多的质疑亟需华菱精工及“捷登系”的详细回答,风云君拭目以待。

地产失速,业绩稀碎

前文说过,黄氏家族失去中小股东信任的背后,必然与华菱精工的过往发展有关。

成立十余年来,华菱精工一直以电梯零部件为主业,包括对重块、新型补偿缆、钢丝绳、钣金结构件等产品,2023年实现营收14.19亿元,占到公司总营收的90%以上。

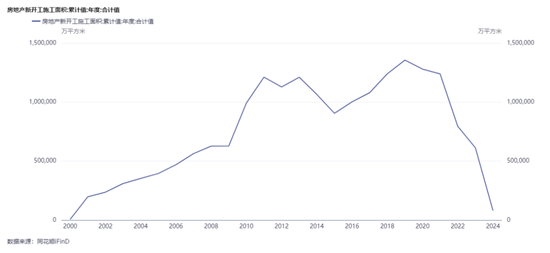

电梯行业高度关联房地产行业。根据同花顺数据,前些年,我国房地产建设持续火热,每年新开工施工面积基本处于逐年增长中。特别是高层住宅、商务楼等建筑数量肉眼可见地增多,由此催化的电梯需求量也增长明显。

(来源:同花顺iFinD)

同时,在我国人口老龄化趋势下,多地区都在推进旧梯改造及老房加装电梯,也推动电梯需求量上行。

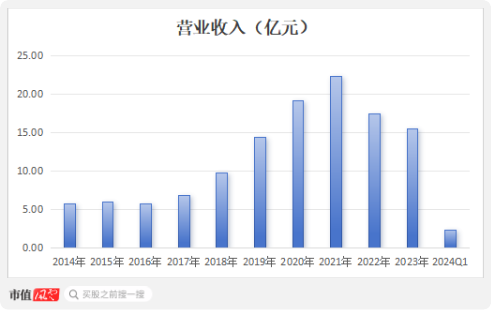

华菱精工的业绩随之不断增长,2021年达到最高点22.34亿。

(来源:Choice终端,制图:市值风云APP)

但自2022年起,房地产行业暴雷,地产建设失速,电梯行业牵连其中,公司业绩也下滑严重,2023年仅有15.53亿。2024年一季度,营收2.4亿,同比下滑20.76%,丝毫没有好暖迹象。

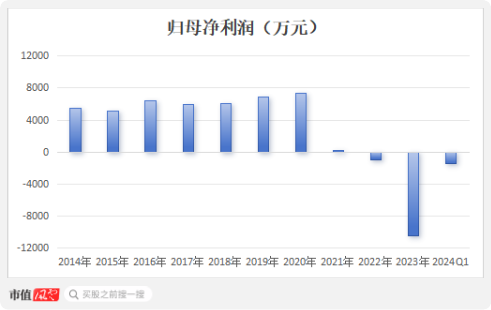

然而,这还不是最惨的。电梯零部件本就不是一门高科技、高油水的生意,在市场竞争越发激烈的背景下,公司毛利率十年内下滑超20个百分点,2021年至今仅在个位数徘徊。

(来源:Choice终端,制图:市值风云APP)

归母净利润也是自2022年起亏损至今,累计-1.28亿元。2023年,在计提了4,100万资产减值(含固定资产减值和商誉)后,归母净亏损超1亿元。

(来源:Choice终端,制图:市值风云APP)

如此惨淡的业绩,也正是黄氏家族想要卖壳走人的关键原因。上市6年来,黄氏家族连带着董监高们没少减持股份,套现到手合计超2亿。

只可惜,此次新主不靠谱,霸蛮掌权的同时还留下了一堆业务烂摊子。接下来的问题是,华菱精工落到谁手?控股权与控制权何时统一?崩塌的老主业、糟心的新主人,似乎都不是好的归宿。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 内蒙古股票配资

- 炒股配资咨询 陕鼓动力(601369.SH):选举李宏安为第九届董事会董事长2024-09-23